新用戶登錄后自動創建賬號

登錄第三方登錄

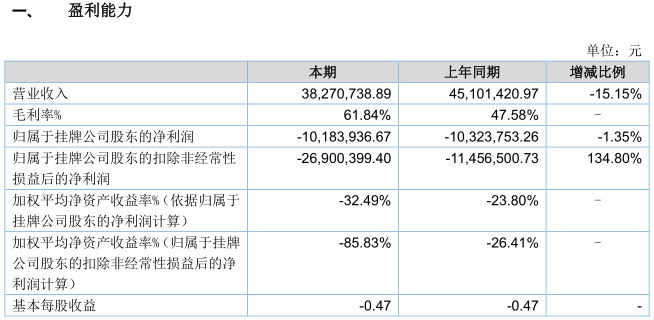

北京夢之城文化股份有限公司(證券代碼:837364)發布2017年年度報告,公司去年實現營收3827.07萬元,同比下降15.15%;歸屬于掛牌公司股東的凈利潤虧損1018.39萬元,比去年同期下降1.35%;基本每股收益虧損0.47元。

夢之城是以創作和開發原創動漫作品及卡通形象品牌為主的文化創意運營公司,旗下運營包括“阿貍”、“羅小黑”、“象撲君”、“皮揣子”等知名卡通形象品牌。公司通過線上電商平臺、線下渠道銷售、實體店直營以及品牌授權模式開拓業務,收入來源主要是動漫衍生產品銷售收入及卡通形象品牌授權收入。

夢之城表示,公司營業收入下降原因如下:

首先,在報告期內,由于控股子公司寧波夢之城文化傳播有限公司于報告期內處于擬關閉狀態,導致公司實現產品銷售收入2,043.31 萬元,較去年同期減少 195.65 萬元,降幅達 8.74%。

其次,由于合并范圍變化原子公司有夢文化不再納入合并范圍,導致授權收入減少約350.00 萬元,實現產品授權收入 1,531.73 萬元,較去年同期減少 630.35 萬元,降幅達 29.15%。此外,因市場競爭環境加劇,授權收入規模略有縮減。

在現金流方面,公司2017年經營活動產生的現金凈流出為 1,759.30 萬元,較上年同期下降 861.70 萬元,降幅達32.88%。夢之城表示,公司持續實現經營活動現金凈流出,但經營活動現金凈流出的規模持續縮減,主要系公司精簡組織架構、人員及研發項目,嚴格管控成本費用,因而日常運營支出大幅減少。

公司表示,雖然虧損規模呈逐年下降趨勢,但公司仍面臨持續虧損風險。公司凈利潤為負,主要是由于公司在創新研發和市場拓展方面維持了穩定投入,如內容研發、新形象孵化、品牌推廣、業務拓展等;另一方面年度內自營主題咖啡館落地,開業早期運營支出較大。

報告顯示,2017年,夢之城年度資產負債率為52.05%,較上年度34.81%有所上升。夢之城表示,公司的資產主要體現在流動資產,其中應收賬款和存貨占主要地位,負債均為流動負債,主要為預收賬款。預收款項主要為公司授權業務預先收到的授權權利金,該部分負債隨授權期間將逐步結轉確認至公司營業收入中,因此預收款項的大幅增加并不會增加公司的償債壓力,公司整體流動性較為穩定,資產負債結構較為均衡。

夢之城表示,公司原創內容的積累已達到一定規模,基礎建設及產業鏈布局投入基本完成,后續營運開支將持續精簡,聚焦核心內容以及核心業務線,同時新業務的拓展將對公司經營業績帶來持續有效改善,公司盈利能力將逐步提升,業務具有可持續性。

此外,公司前期布局或孵化的部分參股公司已成功驗證商業模式并將獨立開展外部融資,公司也擬將通過部分股份退出等方式獲得額外的資金以補充日常營運資金需求。同時,公司完成全國中小企業股份轉讓系統掛牌后,也將借助資本市場之力,整合產業資源,解決資金需求問題,為持續經營提供資金保障。

掃碼查看詳情

掃碼關注執惠公眾號